被扶養者の認定について

被扶養者とは

被保険者の収入によって生活している家族は、「被扶養者」として健康保険の給付を受けることができます。したがって生計維持関係のない家族は、被扶養者にはなれません。

健康保険の被扶養者になるには、家族ならだれでもというのではなく、法律等で決まっている一定条件を満たすことが必要です。健康保険の扶養家族は、会社の扶養手当や法律上の扶養家族とは基準がまったく異なります。

被扶養者の認定基準

被扶養者として認定を受けるためには、以下のすべて条件を満たす必要があります。条件を満たす場合は、扶養申請の手続きをしてください。

健康保険組合は、以下の項目に沿って、総合的かつ厳正に審査したうえで、被扶養者に該当するかどうかを判断します。

現在、被扶養者として認定されている場合、認定基準を満たさなくなったときは、削除の手続きを行ってください。

- ※認定基準にかかわらず、75歳以上の方は、後期高齢者医療制度の適用対象者となるので被扶養者にはなれません。

被扶養者の認定条件

- 被保険者は、その認定対象者を主として経済的に扶養している事実があること

(その認定対象者の生活費のほとんどを負担していること) - 被保険者には、その認定対象者を含めた全被扶養者を養う経済的扶養能力が継続的にあること

- その認定対象者の年収は、被保険者の年収の1/2未満であること

- その認定対象者の収入は、厚生労働省の通達による収入基準を満たしていること

- 夫婦がともに働いている場合で、認定対象者が子のときは、原則、将来的に見て収入が多いほうの扶養とすること。複数の子がいる場合、収入の多いほうの親が子全員を扶養すること

- その認定対象者が配偶者以外の場合は、被保険者・被扶養者(認定申請中含む)以外に扶養義務者が他にいないこと。あるいは、扶養義務者がいる場合は、被保険者がその認定対象者を扶養せざるを得ない理由があること

(扶養義務者とは、その認定対象者の配偶者、父または母、および扶養能力のある成人した子や兄弟姉妹等をいう)

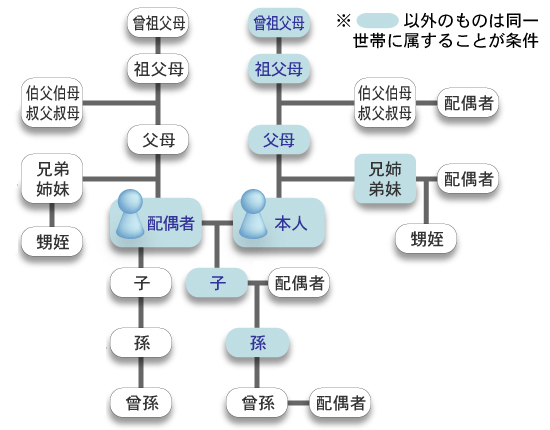

被扶養者の範囲

被扶養者の範囲は法律で決められており、被保険者と同居でなくてもよい人と、同居であることが条件の人がいます。

同一の世帯でなくてもよい人

- ●配偶者(内縁含む)・子・孫・兄姉・弟妹・父母等の直系親族

同一の世帯が条件になる人

- ●上記以外の三親等内の親族(義父母等)

- ●被保険者の内縁の配偶者の父母および子

- ※16歳以上(義務教育終了後)60歳未満(配偶者を除く)の場合

通常、就労可能な年齢にあり、被保険者の経済的支援がなくても自立して生活できるとされているため、被扶養者になるためには書類の提出により、扶養状態であることを証明し、被保険者が生活費のほとんどを援助しなくてはならない状態にあることを申告することが必要です。

- ※認定対象者が外国人の場合

継続して1年以上日本国内に居住する予定があり、3ヵ月以上居住していることが原則となります。扶養審査の申請に際し、住民票または在留カード写など在留期間の確認がとれるものの添付が必要となります。内縁関係は認定対象外です。

- ※16歳以上(義務教育終了後)60歳未満(配偶者を除く)の場合

被扶養者認定における国内居住要件

2020年4月より、健康保険の被扶養者認定の要件に、国内居住要件が追加されました。日本国内に住所を有していない場合、2020年4月1日以降は、原則として被扶養者の認定はされません。(海外留学等、一定の例外あり)

国内居住要件の考え方

住民基本台帳に住民登録されているかどうか(住民票があるかどうか)で判断し、住民票が日本国内にある方は原則、国内居住要件を満たすものとされます。

- ※住民票が日本国内にあっても、海外で就労している等、明らかに日本での居住実態がないことが判明した場合は、国内居住要件を満たさないと判断されます。

国内居住要件の例外

外国に一時的に留学している学生等、海外居住であっても日本国内に生活の基礎があると認められる場合は、例外として国内居住要件を満たすこととされます。

【国内居住要件の例外となる場合】

- ① 外国において留学をする学生

- ② 外国に赴任する被保険者に同行する者

- ③ 観光、保養またはボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- ④ 被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者

- ⑤ ①から④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

国内居住者であっても、被扶養者と認められない場合

医療滞在ビザで来日した方、観光・保養を目的としたロングステイビザで来日した方については、国内居住であっても被扶養者として認定されません。

パート・アルバイトの方の社会保険適用拡大

1週の所定労働時間および1月の労働日数が常時雇用者の4分の3以上ある場合は被保険者となります。また、4分の3未満の場合でも下記の5つの要件をすべて満たした場合、健康保険の被保険者となります。

被扶養者であるご家族が勤務先で健康保険に加入する場合は、すみやかに扶養削除の手続きをしてください。

- (1)1週の所定労働時間が20時間以上であること

- (2)雇用期間が2ヶ月を超えて見込まれること

- (3)月額賃金が8.8万円以上であること

- (4)学生でないこと

- (5)常時51人以上の従業員を使用する企業に勤めていること

(労使合意した従業員数50人以下の会社に勤める人も対象になります。)

被扶養者の収入限度額

| 年齢 | 年間収入額 | 認定・非認定 | |

|---|---|---|---|

| 60歳未満 | 130万円未満 | 生計維持関係を確認のうえ認定可能 | |

| 130万円以上 | 非認定 | ||

| 19歳以上23歳未満 (被保険者の配偶者を除く) |

150万円未満 | 生計維持関係を確認のうえ認定可能 | |

| 150万円以上 | 非認定 | ||

| 60歳以上または 障害厚生年金の受給要件に 該当する程度の障害者 |

180万円未満 | 生計維持関係を確認のうえ認定可能 | |

| 180万円以上 | 非認定 | ||

- ※両親等の扶養の場合は、それぞれの収入および合算の収入により総合的に判断します。

- ※19歳以上23歳未満の年齢要件の判定については、所得税法上の取り扱いと同様、その年の12月31日時点の年齢で判定します。(注:年齢は民法上、誕生日の前日に加算されるため、誕生日が1月1日の方は12月31日に年齢が加算されます。)

被扶養者の収入の考え方

- 給与収入(パート・アルバイト・内職・通勤費を含む)

- 各種年金(厚生年金・国民年金・公務員等の共済年金・農業者年金・船員年金・石炭鉱業年金・議員年金・労働者災害補償年金・企業年金・自社年金・障害年金・私的年金・非課税扱いの遺族年金等)

- 事業収入(自家営業・農業・漁業・林業等)

- 不動産収入・利子収入・投資収入・雑収入

- 恩給収入(文官恩給・旧軍人恩給・旧軍人遺族恩給等)

- 被保険者以外の者からの仕送り(生計費、養育費等)

- その他、健康保険組合が収入と認定したもの

生計維持関係

●同一の世帯に属する場合

対象者の年間収入換算額が限度額未満であって、かつ被保険者の年間収入の1/2未満であるときは、被扶養者として認定が可能となります。

●同一の世帯に属していない場合

上記の認定条件に加え、さらに被保険者からの仕送り額より少ない場合に、被扶養者として認定が可能となります。

- ※「同一の世帯に属している」とは、被保険者と住居および家計を共同にすることです。単に、同居しているだけでは足らず、生計を同じくしている状態です。例えば、2世帯住宅だが、家計を別にしている場合などは、被扶養者認定においては「同一の世帯に属している」とはなりません。

また、同一戸籍にあることは、必ずしも必要ではありません。

ただし、以上の基準により、被扶養者の認定を行うことが実態と著しくかけ離れており、かつ社会通念上妥当性を欠くこととなると認められる場合には、その具体的事情に照らし、最も妥当と認められる認定を行うこととなります。

仕送り基準額

家族が別居している場合は、認定条件として被保険者が継続的な仕送りで、その家族の生活費のほとんどを主に負担している事実が必要になります。

仕送り額の条件

- 仕送りされる側の収入を超える額であること

- 生活費として標準的に必要な額であること(厚生労働省生活保護制度参考)

- 継続的な仕送り額の確認ができること

仕送りは「生活に要する費用」ということを踏まえ、原則として毎月行っていることが条件となります。当組合では「手渡し」を認めず、毎月の仕送り額が確認できる「金融機関からの送金」や「現金書留による送金」を原則とします。

また、被扶養者の認定審査時や毎年の「被扶養者現況調査」の際に、生計維持の確認をするため、原則として6ヵ月分の送金証明書が必要となりますので、振り込み・送金が確認(だれから・だれへ・いつ・いくら)できる振り込み伝票の控え等の公的証明書を保管しておいてください。

別居であっても仕送りの証明が不要な場合

- 被保険者の単身赴任(業務命令に伴う)による別居

- 子供の通学による別居(在学中に限る)

- 里帰り出産・介護、長期入院、病気療養等による別居で、当組合が認めたもの

- その他、特別扱い施設入所による別居

自営業者の収入の考え方

- 収入がある者の被扶養者認定に際して、収入の範囲とは「生計を維持するために投入しうる収入額」とされていることから、給与所得者は総収入額であり、自営業者等の場合は、収入総額からその事業を営むための「直接的経費」を差し引いた残りの額が、生計を維持するために投入し得る収入額と考えられる。

なお、収入額から差し引く必要経費については、所得税法上で認められる必要経費とは異なり、扶養認定にあたっての必要経費は、それなしには事業が成り立たない経費(直接的必要経費)と当組合が認めたものを対象とする。 - 当組合では「直接的必要経費」を確定申告時の「収支内訳書(一般用・不動産所得用・農業所得用)」、または「所得税青色申告決算書(一般用・不動産所得用・農業所得用)」の「損益計算書」の各科目別に定める。

- 自営業者等の収入を確認するため、税務署の受付印押印後の確定申告書、収支内訳書や所得税青色申告決算書(損益計算書・貸借対照表)のコピーおよび「直接的必要経費申告書」の提出を求める。

- 当組合が認める「直接的必要経費」の判定一覧表

- 経営状態の悪化、収入減少等、事業収入が一時的に収入基準を下回っても、過去2年間の実績および収入減少等の要因等(申立書等)により、総合的に判断する。

扶養申請の手続き

被扶養者の認定は、認定対象者の収入、生活実態、申請するに至った事情、被保険者の経済的扶養能力、被保険者により継続的に主として生計維持されているかなどを総合的に審査し、かつ社会通念上妥当性を欠いていないと認められる場合に、被扶養者として認定されます。

申請にあたっては、を参照のうえ、必要書類に必要な証明書を添付して、事務所窓口部門経由健康保険組合(任意継続被保険者は直接当組合)に提出してください。

被扶養者資格の検認

当組合では、被扶養者資格認定後、必要が生じた場合、定期的または随時に被扶養者調査(検認)を実施し、必要書類の提出を求めます。給与明細書、仕送りの記録、年金額の証明書、確定申告書などの証明書類を直近3年分程度は保管しておいてください。

調査(検認)の結果、被扶養者資格がないと判断された場合は、被保険者に対し、その旨を通告し被扶養資格が失われたと判定された日に遡って削除します。

ただし、故意または悪意による虚偽の記載あるいは申し立てがあった場合は、被扶養資格を付与した日に遡って削除します。

また、当該期間にわたって発生した医療費の全額およびその他の給付金を過去に遡及し返還しなくてはなりません。